趙庭輝

2021-11-10

泰國匯商銀行總部。(Hatoriz Kwansiripat Flickr CC BY NC 2.0)

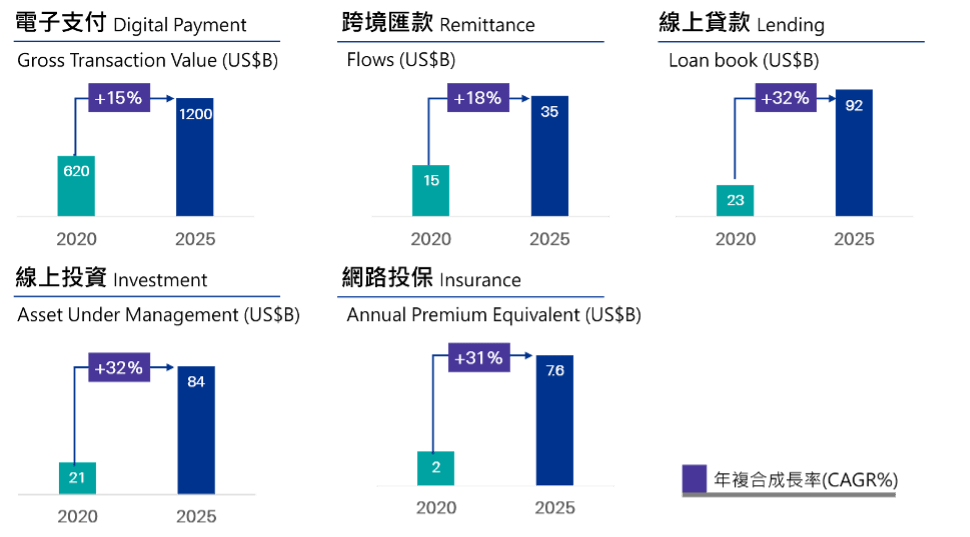

隨著消費者更加依賴數位工具來完成生活大小事,近年來國際金融業紛紛吹起一股數位轉型的浪潮,目的就是要更加精準地掌握消費者的需求,並提供更好的金融服務。對於金融業者來說,東南亞龐大的消費人口便是下一個令人期待的成長區域,根據Google、淡馬錫控股(Temasek)與貝恩管理顧問(Bain & Company)針對越南、泰國、菲律賓、馬來西亞、新加坡與印尼等東南亞六國聯合發表的《2020東南亞數位經濟》(e-Conomy SEA 2020)年度報告指出(見圖一),未來5年有關於網路跨境匯款、線上貸款、線上支付、線上投資,以及網路投保等5大業務的年複合成長率將達到15%至32%,顯示東南亞市場具有可觀的數位金融成長潛力。

圖一:東南亞越南、泰國、菲律賓、馬來西亞、新加坡與印尼等六國數位金融服務規模

資料來源:《e-Conomy SEA 2020》by Bain, Google and Temasek(作者整理製圖)

但在拓展業務上,金融業者遇到不少困難。根據Statista的數據統計,上述東南亞六國人口使用行動網路的滲透率均有六成以上,其中滲透率最低為印尼(68.2%),滲透率最高為新加坡(89.6%)。不過這些數據與網路銀行服務的滲透率不成正比,例如菲律賓與越南的網銀服務滲透率皆不到兩成,印尼的網銀服務滲透率也相當低,落後泰、馬、星等國(見圖二)。世界銀行統計,印尼擁有世界第四大無銀行帳戶人口,亦即52%的印尼成年人(約 9,500 萬人)沒有銀行帳戶,但這群體中有超過6,000萬人擁有手機並使用網路服務。

圖二:東南亞六國行動網路滲透率與網路銀行服務滲透率比較

資料來源:《Embracing Open Finance in Southeast Asia》by Brankas and Integra Partners 2021(作者整理製圖)

對於銀行來說,需要有更好的辦法去接觸到這些龐大的人口,運用既有的服務方式(如臨櫃辦理業務、按照客戶提供的表單來審核客戶財務狀況)已然無法滿足東南亞市場的需求。如何透過網路來更加貼近消費者,從而更清楚了解消費者的使用情境與金融需求,並且提供解決方案,才是解決之道,其中「開放銀行(open banking)」便成為銀行業者努力著墨的核心課題之一。以下本文將簡述開放銀行的基本概念與東南亞各國有關開放銀行的法規與政策,並說明開放銀行能解決消費者哪些問題,最後從金融業者(以星展銀行為例)如何實踐開放銀行的概念,來梳理開放銀行在東南亞的發展概況。

何謂開放銀行(Open banking)?

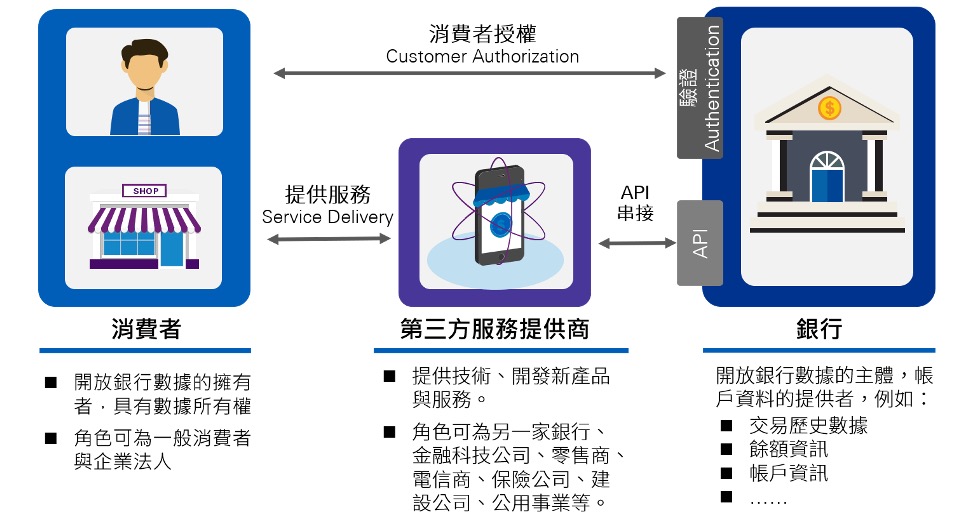

所謂開放銀行的概念,我們可將之理解為銀行在經過消費者同意的情況下,將消費者在銀行的數據,透過應用程式介面(application programming interface,簡稱:API)來分享給第三方服務提供商(third-party service providers,簡稱:TSP),藉此提供消費者更多元的金融服務。

我們也可將開放銀行理解為一種新的商業模式,在獲得客戶許可的情況下透過銀行、其他金融服務參與者和非銀行供應商之間的數據交換(見圖三),藉由API串聯與建構一個生態系統,來創造與銷售過往鮮少提供的商品組合。

圖三:開放銀行基本概念 (作者整理製圖)

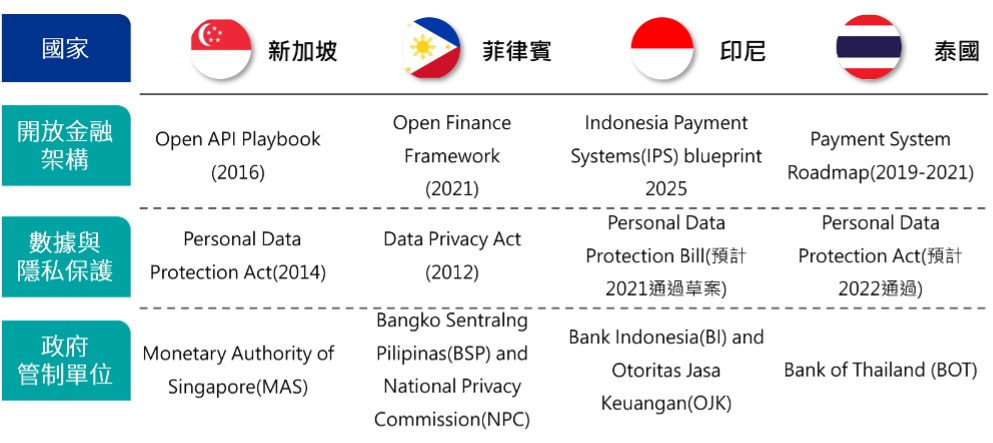

換言之,開放銀行將改變現有銀行服務客戶的方式,客戶能夠通過第三方廠商平臺,在多元的數位場景下獲得金融服務;銀行在開放自身服務和資料的同時,也能通過資料聚合、產品創新等方式與合作夥伴一起獲得新客戶、增加客戶觸點、打造創新業務和提升客戶體驗。目前東南亞國家也針對開放銀行的發展有不同程度的法規與政策規畫(見表一)。

表一:東南亞各國開放銀行相關法規政策整理比較

資料來源:《Embracing Open Finance in Southeast Asia》by Brankas and Integra Partners 2021(作者整理製表)

新加坡是最早開始有開放銀行相關規畫的國家,早在2014年即通過個人資料保護法案(Personal Data Protection Act),為將來客戶開放資料給第三方業者運用打好基礎,並在2016年通過Open API指導手冊,內容詳細說明Open API可以應用的場景(不僅限於銀行,也包含了保險、資產管理產業之合作場景),以及建議銀行與第三方業者合作的方式。而新加坡金融管理局的管制態度並非強制要求銀行開放數據,而是鼓勵銀行與第三方業者合作,創造新的金融服務生態圈。

菲律賓央行於2021年6月批准了開放金融框架的新指南(Open Finance Framework);印尼央行則實施了印尼支付系統藍圖(Indonesia Payment System Blueprint 2025),其中宣布了五個未來重點領域:開放銀行、零售支付系統、金融市場基礎設施、數據以及監管。至於泰國雖然尚無明確關於開放銀行的政策方針,但政府明確表態支持金融業的數位轉型,特別是通過國家電子支付計畫(Payment System Roadmap 2019-2021),該計畫重點在於發展更有效、更安全、更低成本的電子支付服務,例如將生物識別功能用於身分驗證和客戶資料查核(eKYC)。

開放銀行能幫消費者解決哪些問題?

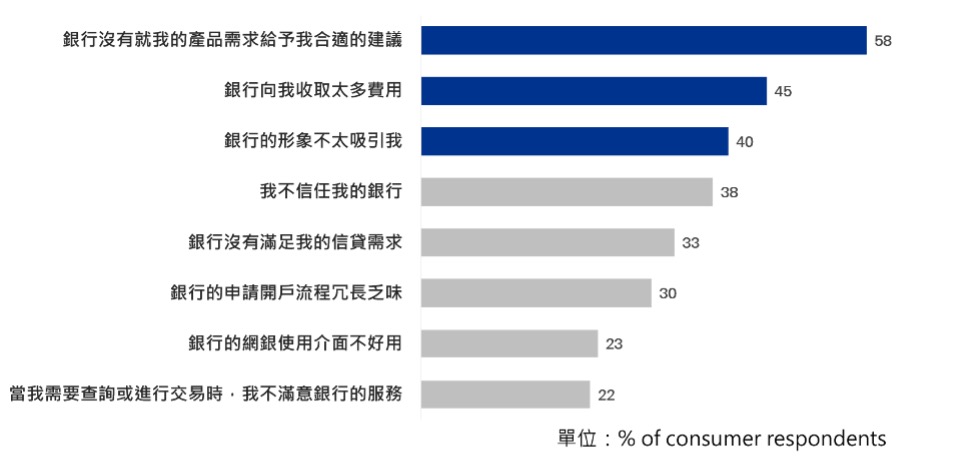

根據波士頓諮詢公司(BCG)一項針對印尼、馬來西亞、新加坡、泰國和越南的3,250名消費者與1,350 個商家之調查發現,缺乏個人化服務(58%)、高額費用(45%)和不吸引人的銀行形象(40%)是東南亞消費者不青睞傳統銀行的首要原因(見圖四)。換言之,銀行若想抓住東南亞市場的龐大商機,就需要調整銀行與客戶互動的模式,甚至必需將金融產品或服務融入到消費者日常生活當中,才有可能提供更好的消費者體驗,也跳脫出既有的客群框架,吸引到以往無法觸及到的消費族群。

圖四:東南亞消費者對金融服務體驗意見調查

資料來源:《The Rise of Digital Banking in Southeast Asia》by BCG 2020(作者整理製圖)

對消費者而言,開放銀行可以使他們獲得價格更加透明公開的服務和產品,並以較低的成本在不同銀行的服務和產品之間進行切換。透過一個平臺就可以瞭解自己的支付、理財、信貸等全景化的資訊,並可獲得客製化的財富管理建議和差異化的產品。此外,消費者能隨時隨地享有銀行提供的便捷、無縫式產品與服務,也是東南亞金融業者加速業務轉型以及開放服務的核心關鍵。

開放銀行在東南亞的發展實例

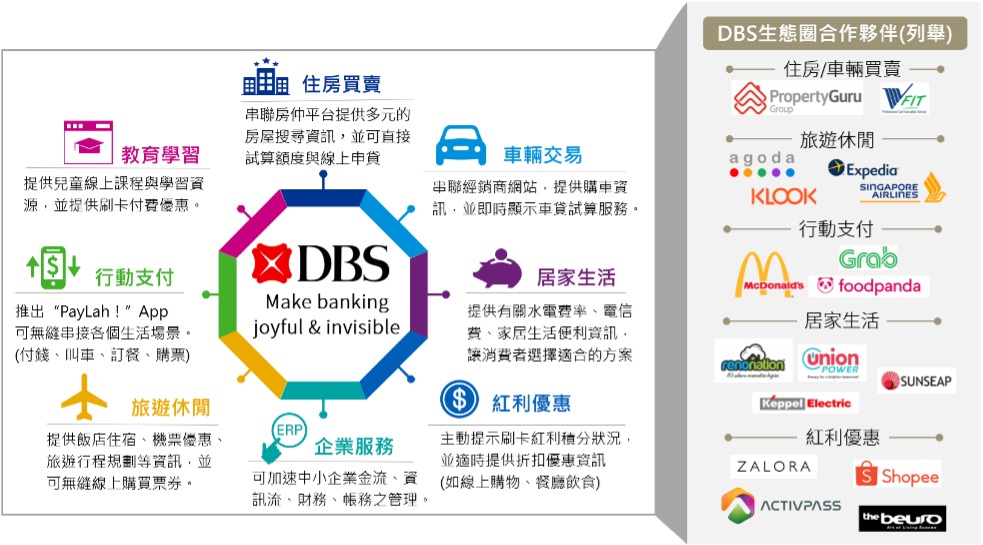

星展銀行算是東南亞金融業發展開放銀行業務的領頭羊(見圖五)。星展早在2015年即定義出數位轉型的方針「讓金融服務變得有趣(make banking joyful)」,並在2017年底創建開放銀行平台。該平台目前已有超過70家合作伙伴(包含AIG人壽、麥當勞、MSIG產物保險、PropertyGuru不動產平台,以及Activpass健身平台、 Foodpanda等企業),多達155種應用程式,提供包含汽車買賣、兒童教育、財富管理、中小企業服務、支付服務、住房服務等場景,將金融服務融入生活當中,創造更好的客戶體驗。

圖五:星展銀行生態圈架構示意圖

資料來源:DBS Bank,作者整理製圖

舉例而言,星展客戶只要在家連上不動產經銷商PropertyGuru網站,就能查自己是否符合貸款資格,並線上試算貸款額度,以及線上申貸。再者針對中小企業客戶,星展和雲端會計平台Xero推出了一項新功能,使企業能夠將其星展銀行帳戶直接連接到其會計平台,從而創建無縫、安全、即時的交易和資訊流。這取代了成本高昂且耗時的系統導入和核對銀行對帳單的時間,從而直接解決中小企業經常面對的問題。

此外星展亦與叫車平台Grab合作,推出計程車費的電子支付服務(GrabNow),這是一款讓乘客能夠通過Grab的無現金支付功能GrabPay進行電子支付的App。透過該服務,司機也可直接將車資轉帳到他們的帳戶,或透過ATM提領現金。星展與Grab的服務能透過金流更好的串聯乘客與司機,滿足雙方的需求。

星展銀行戰略與規畫兼生態系統負責人Shee Tse Koon表示:「我們希望未來透過API與合作夥伴串接,為客戶提供更簡單、更無縫的銀行業務。透過建立生態圈與合作夥伴共同協作、創造新服務,我們可以提供最好的產品、解決方案和體驗,並加速銀行的數位轉型與擴大對客戶的影響力。」

而開放銀行業務確實帶動整體銀行的業績成長。根據星展銀行2019與2020年報的數據顯示,銀行從每位數位客戶能賺取新幣1,300元,是分行客戶(新幣600元)的2倍,若從個別的銀行業務來看,針對房貸業務,數位客戶的貢獻是傳統客戶的3.4倍;而信用卡業務則是2.6倍。

開放銀行讓金融服務融入生活當中

金融創新教父,布雷特·金(Brett King)曾在《Bank3.0:銀行轉型未來式》將開放銀行的精神定義清楚:「 銀行已不再是一個場所,而是一種行為。(banking is no longer somewhere you go, but something you do.) 」換言之,傳統銀行將從封閉走向共享,消費者在接受金融服務時也不再侷限於銀行所提供的軟體或硬體上,我們可以預想到未來的金融服務將更加融入消費者的數位生活之中,而開放銀行的發展僅是一個開端,未來在東南亞地區將會形成數個由金融業與其他新興軟體科技巨頭、其他服務業者所共同構築的數位生活與金融生態系。

本文為台北論壇與南洋誌「前進東南亞」系列專欄文章第16期

本專欄作者觀點不代表論壇立場

關於作者

趙庭輝是國立台灣大學政治學研究所碩士,專長為國際政治經濟與產業政策分析。曾任職於國內某大型銀行法人金融部門擔任儲備幹部,現為企業數位轉型管理顧問。 主要關注領域:金融科技、數位轉型策略、客戶體驗優化等。